2024年产能去化效果逐步兑现,二季度猪价逐步上行,养殖端由亏转盈。与此同时,养殖端情绪升温,产能去化周期中断。据农业农村部数据显示,2024年5月,能繁母猪存栏由降转升,截至9 月,其累计增幅为1.91%。将这一数据与过往16个月去产能周期的累计降幅9.2%进行对比可知,当前能繁母猪存栏量仍显著低于历史高位水平。但鉴于现阶段养殖利润维持相对较好的水平,养殖端去产能的意愿不强,故而能繁母猪存栏量维持环比回升态势。从生猪生产周期的角度进行推算,至2025年三季度,出栏预计将环比增量,考虑到生产效率的提升,2025年实际供给量持宽松预期。需求端则表现平淡,近几年节日需求均不及预期,旺季不旺情况频发,叠加牛羊鸡肉价格持续走低。预计在2025年,猪肉需求很难实现较大程度的改善,大概率以季节性需求波动为主,供给成为驱动行情的核心因素。综合来看,2025年供给预期宽松,猪价整体承压,价格重心预计将低于2024年,高于2023年。年内波动需关注:冬季疫病情况、季节性需求波动以及压栏、二育的情绪变化。

2023年的去产能效果在2024年兑现,叠加2023年四季度疫病损失,2024年二季度猪源出现紧张局面,猪价应声而涨。不过随着能繁母猪存栏由降转升,市场担忧2025年供给逐步回升,猪价涨势昙花一现:

第一阶段:2024年1月-2024年3月,主力合约13500-15000元/吨区间内偏强震荡。

2024年元旦后消费支撑不足,价格持续下滑,主力合约一度跌破13500元/吨。待至腊八前后,春节需求逐步启动,终端消费好转,养殖端抗价情绪升温,叠加全国迎来大范围雨雪天气,部分调运受阻,供应相对偏紧,推动现货价格持续走强。节前旺季需求在小年前后达峰,现货价格上破16000元/吨整数关口,但市场对节后预期偏悲观,强现实弱预期下,期价涨幅受阻,在14000元/吨附近反复,期现贴水逐步拉大。春节后,消费惯性回落,现货延续供强需弱格局,价格迅速回落至14000元/吨以下。现货价格在节后持续走弱,养殖端挺价情绪升温,加之市场对后市预期向好,二育陆续入场,短期供给压力后移,价格缓慢回升至15000元/吨附近。

第二阶段:2024年4月-2024年8月,供给逐步收紧,现货看涨情绪高涨,主力合约一路涨至20000元/吨。盘面主力合约换月至LH2409合约,2024年三季度供给缓解的预期叠加旺季需求支撑,2409合约在强预期下走强,清明节后一度突破18500元/吨,大幅升水现货。不过随着清明后需求表现低迷,养殖端压栏情绪降温,部分二育出栏,之前后移的供给压力逐步凸显,现货上涨延续性不足,远月合约看涨情绪也随之降温,生猪2409合约进入震荡整理。进入5月,随着去年四季度疫病导致的产能损失逐步兑现,猪源出现偏紧的情况,二育、压栏情绪随即升温。5月中下旬开始,全国外三元毛猪均价从15元/公斤左右快速拉升至19元/公斤。不过短期现货情绪过热,供给后移,使得市场对远月合约上涨高度的预期偏向谨慎,并未跟涨现货,在18000元/吨附近震荡。至端午节后,消费进入淡季,白条走货不畅,屠企亏损压力下,缩减宰量。市场情绪有所降温,二育集中入场减少,认价出栏情况增多,现货承压回调,期价跟随小幅回调至17500元/吨附近。至7月下旬,随着标肥价差走阔,养殖端压栏情绪再起,叠加二育滚动入场,市场供应偏紧,利多因素占据优势,助推猪价走强。虽有淡季需求掣肘,但在现货供给偏紧现状支撑下,近月合约同步走强。8月上旬延续上涨势头,外三元均价一度突破21元/公斤,LH2409合约跟随现货走强,涨至20000元/吨一线。

第三阶段:2024年9月-至今,供给恢复预期下,2501合约承压弱势运行至15000元/吨一线。

猪价快速拉升,终端消费则跟进缓慢,养殖端认价出栏增多,先前压栏、二育猪源也陆续开始出栏,出栏节奏加快,供给紧张局面缓解,猪价开始高位回落,不过此时中秋备货需求支撑下,猪价在19.5元/公斤附近高位震荡。至中秋节前后,供给集中释放,双节需求增幅有限,价格跌破18元/公斤。LH2411合约受供给压力及节日效应退潮预期影响,跌破17000元/吨关口。国庆期间的终端市场表现未及预期,虽然节后肥猪存栏下降,二育逢低补栏增多,猪价短暂反弹。但终端消费支撑力度不足,猪价再次承压下行。LH2501合约受供给宽松预期影响,盘面表现相较于现货更为弱势,一度跌破15000元/吨整数关口。随着全国大范围降温,终端消费有所转好,加之临近季节性旺季,价格止跌企稳,在15000-16000元/吨区间内低位震荡。

生猪基本面分析

1 2025年供给环比回升 供给预期宽松

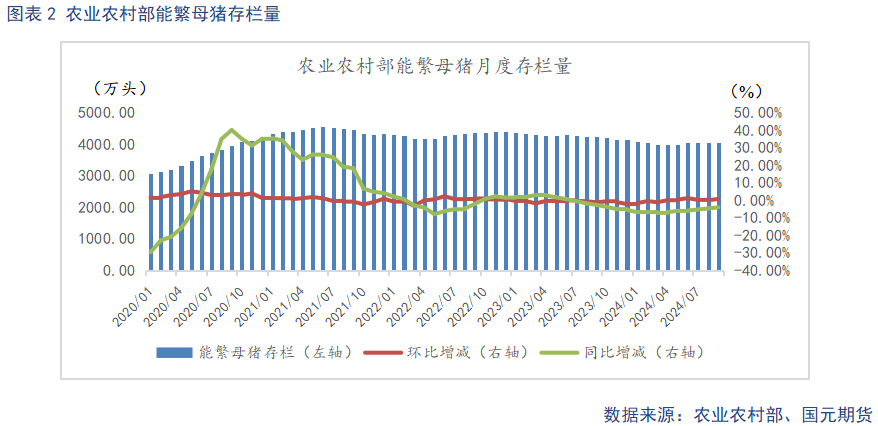

1.1 能繁母猪存栏、新生仔猪数由降转升

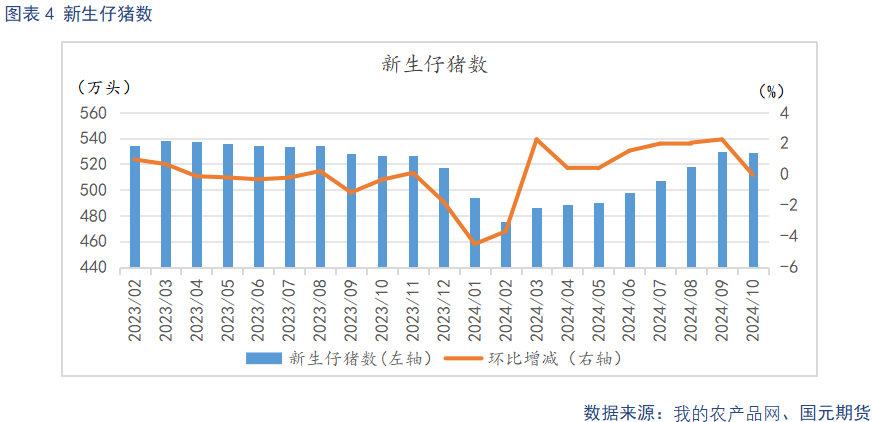

根据农业农村部数据显示,2024年9月末全国能繁母猪存栏量4062万头,同比下降4.2%,环比上升0.6%。从5月份开始,能繁由降转升,5-9月累计增长1.9%。规模场能繁存栏则在24年2月份就步入产能恢复周期,据Mysteel统计,截至2024年10月底,规模场能繁母猪存栏量为500.61万头,环比上涨0.37%,同比下降0.77%,规模场能繁母猪存栏连续8个月环比小幅上升。2023年四季度受疫病影响,新生仔猪数环比大幅下跌。不过自2024年2月以来,呈现逐月回升趋势,其中6-10月累计增幅11.27%。

2024年二季度以来,猪价重心上移,之后价格高位有所回落,不过养殖利润仍处于较好区间。目前规模场以优化产能为主,主动调减产能的意愿不高。从能繁母猪及仔猪的生产周期推算,2024年四季度至2025年三季度理论出栏量环比回升,且存有产能持续恢复预期。

1.2 生产效率持续提升 关注冬季疫病扰动

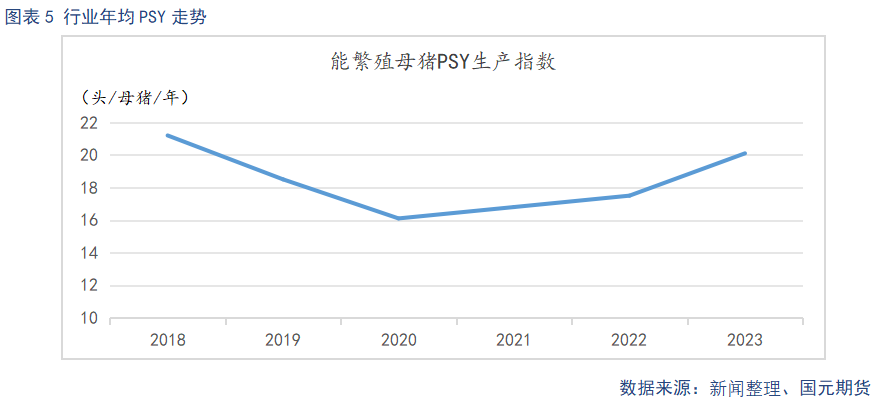

非瘟过后,PSY逐年回升至正常水平。截止2023年,行业PSY均值为20.1,部分规模场能达到26以上。PSY是每头母猪每年所能提供的断奶仔猪头数,是母猪生产性能的重要指标。PSY的提高,意味着为了维持相同的猪肉供给量,所需的能繁母猪数量会减少。因此为了应对我国生猪生产效率提升和猪肉消费需求等变化,2024年3月1日农业农村部新修正的《生猪产能调控实施方案》发布,提出将能繁母猪正常保有量从4100万头下调至3900万头。当前能繁母猪存栏量为合理保有量的104.2%,属于绿色区间内偏高水平,高出合理保有量162万头。

冬季是疫病的高发季节。由于气温降低,养殖场的消杀工作面临较大挑战,病毒更易于存活和残留。如疫病频发,短期可能导致部分中小体重猪源被迫提前出栏,这些低价猪源的流入,一定程度会抑制大体重猪的需求,加大供应压力。由此引发的恐慌情绪,压制养殖户压栏情绪,让市场供应量进一步增加,对猪价构成下行压力。中期来看,疫病会导致存栏损失,尤其对母猪和仔猪影响最大,将会影响明年二季度后的供给情况。例如,2023年四季度北方爆发疫病,仔猪存栏损失导致2024年5月开始,猪源供给紧张,推动猪价快速上行。因此,需要密切关注冬季疫病可能对中短期供给的扰动。

1.3 商品猪存栏恢复 供给逐步增量

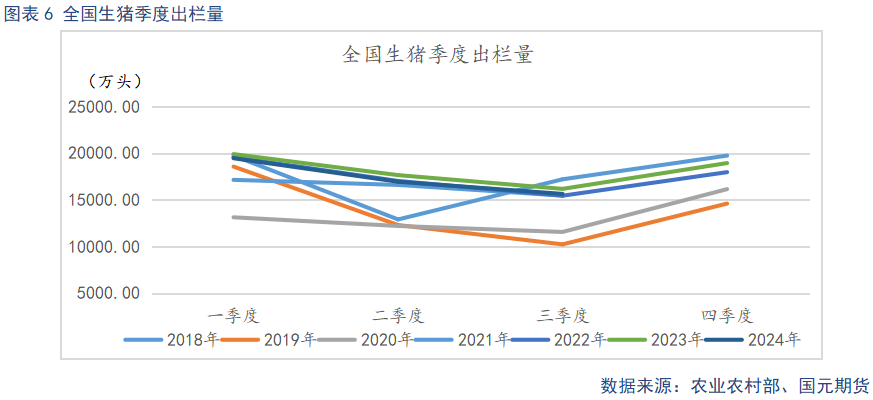

据农业农村部统计,截至2024年三季度末,全国生猪存栏为4.27亿头,同比降低3.5%,环比增长2.8%。全国生猪存栏量在逐渐恢复,但同比仍有所下降。前三季度全国出栏生猪分别为1.95亿头、1.69亿头、1.56亿头,同比分别下降2.23%、4.02%、3.34%。生猪出栏量在减少,产能去化效果兑现。

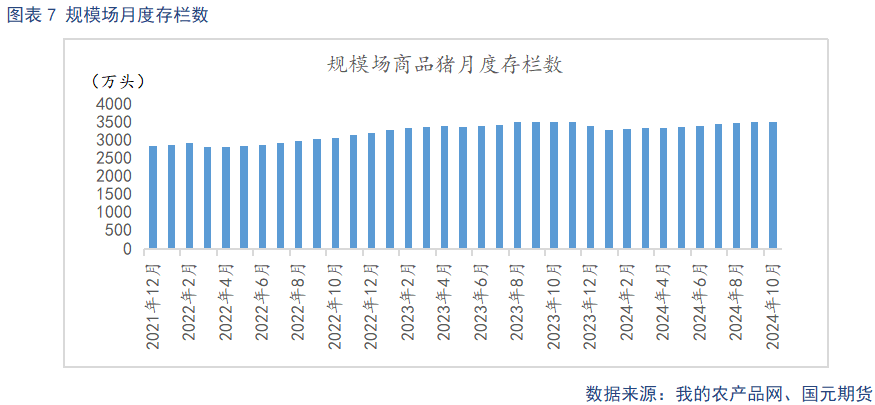

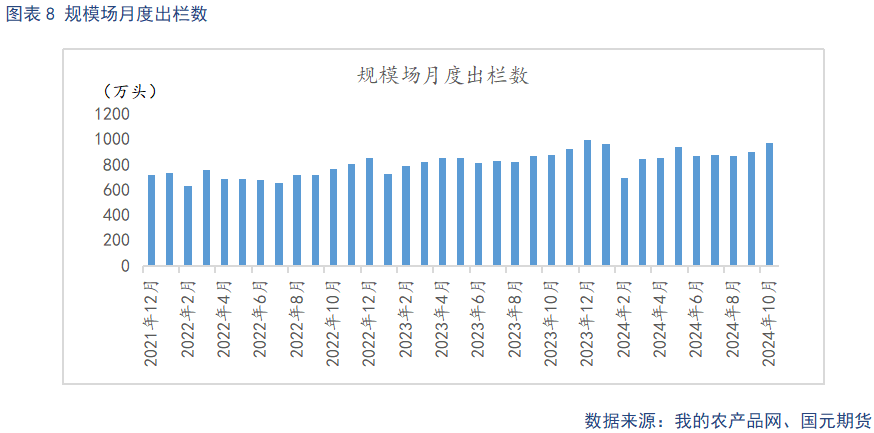

不过从样本规模场数据来看,规模场9月商品猪存栏数为3507.85万头,环比增加0.23%,同比增加0.1%。规模场10月商品猪出栏量为973.09万头,环比增加8.01%,同比增加11.21%。规模场商品猪存栏量的环比和同比增加表明,规模养殖场的生猪产能正在逐步恢复和增长。养殖端在价格走弱后,认卖情绪升温,导致出栏量增幅明显。加之部分前期二育达到出栏体重,10月份规模场商品猪出栏量的环比和同比大幅增加,显示了供给端的压力正在增加。综合来看,产能同比2023年有所下滑,但呈逐步恢复的趋势。